※この記事は、本ブログ運営者・中山誠一(47歳)の実体験を含む内容です。

借金問題をどうにかしたい。

でも、「任意整理と個人再生、どっちがいいの?」

正直、私も最初はまったく分かっていませんでした。

今回は、実際に私が弁護士に相談した時に聞いた話と、

自分の経験も交えて、違いと選び方をわかりやすく整理してみます。

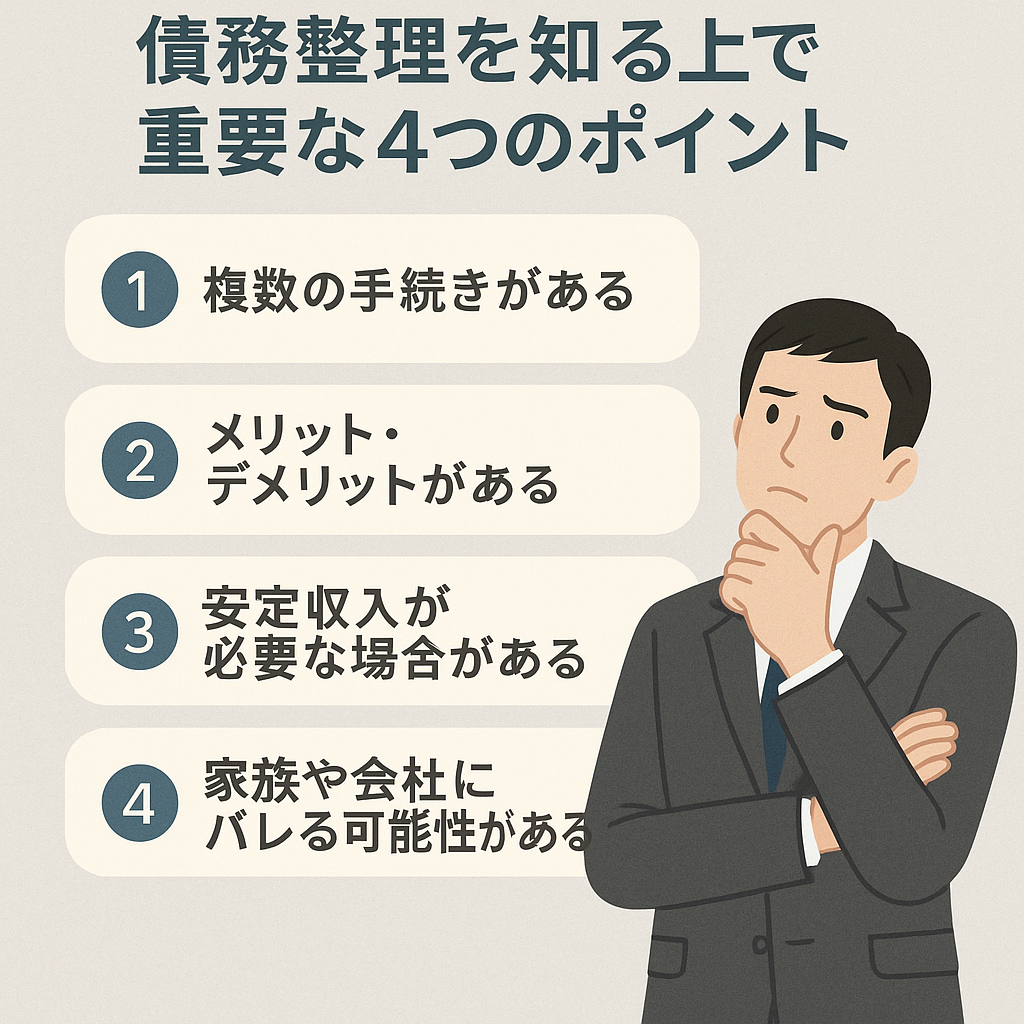

任意整理とは?メリット・デメリットまとめ

任意整理は、裁判所を通さず、借金の相手(債権者)と直接交渉して、

将来利息や遅延損害金をカットしてもらう手続きです。

◎メリット

- 裁判所を通さずに進められる(手間が少ない)

- 家族や会社にバレにくい

- 月々の返済額が減る可能性がある

- 特定の借金だけ整理することもできる

△デメリット

- 元本は基本的に減らない

- 全ての債権者が応じてくれるとは限らない

- 返済ができないと、結局破綻するリスクもある

- 信用情報(ブラック)は5年ほど残る

個人再生とは?メリット・デメリットまとめ

個人再生は、裁判所を通して借金を**大幅に圧縮(最大1/5程度)**し、

原則3年で分割返済していく制度です。

◎メリット

- 借金を大きく減らせる(例:500万→100万など)

- 住宅ローン特則で、家を守れる可能性がある

- 一定の安定収入があれば再建計画を立てられる

△デメリット

- 裁判所への提出書類が多く、手続きが複雑

- 官報に掲載される(ただし一般人が見ることはまず無い)

- 一時的に会社にバレる可能性もある(が、回避策あり)

- 信用情報(ブラック)は5〜10年残る

どっちを選ぶべきか?タイプ別に解説

| 状況 | 適している手続き |

|---|---|

| 借金が200万未満・毎月返済できる | 任意整理 |

| 借金が300〜500万以上・返済が厳しい | 個人再生 |

| 家族に絶対にバレたくない | 任意整理(ただし個人再生でも配慮次第で可) |

| 持ち家を守りたい | 個人再生(住宅ローン特則あり) |

| 複数の貸金業者から借りている | 個人再生の方が確実な再建策になることも |

私も最初は「任意整理にしてください」と言った

私は当初、家族にだけは絶対にバレたくなくて、

「できるだけ軽い方法で」と思い、弁護士に任意整理を希望しました。

でも、現実は——

- 借金総額は500万円近く

- クレカ・消費者金融・スマホ分割まで多数

- 月の返済能力もギリギリ

弁護士に言われた言葉が、今も忘れられません。

「中山さん、それは“破綻しないための整理”じゃなく、“延命”です。

任意整理では、今の生活は根本的に変わりませんよ」

「バレたくない」という気持ちも、プロは理解してくれる

私は正直に、「家族には絶対に知られたくない」と伝えました。

でもそのとき、弁護士がこう言ってくれました。

「ネットの情報の全てが正しいとは限りません。

個人再生でも、書類の送付方法や電話対応の工夫次第で、バレずに進めることは可能です。

それが、私たちの仕事です。」

その言葉に救われて、私は個人再生を選びました。

結果、家族には今もバレておらず、返済生

迷ったら、まず匿名で弁護士に相談してみてください

自分で判断しようとすると、ネットの情報に振り回されてしまいます。

でも、あなたの状況をちゃんと聞いて判断してくれるプロはいます。

たとえば、レ・ナシオン法律事務所では:

- 匿名・LINEで無料相談OK

- 書類のやり取りや郵送方法も柔軟に対応

- 勧誘なし・本当に相談だけで終えても大丈夫

レ・ナシオン法律事務所

まとめ|違いに悩むなら、自分に“合う方法”を一緒に探してもらおう

任意整理と個人再生。

確かに、制度としての違いはあります。

でも、本当に大切なのは、

「自分にとって無理がない方法を、一緒に考えてくれる専門家を見つけること」

一人で悩む時間は、苦しいし、もったいない。

まずは、無料相談という“一歩”を踏み出すことから。

コメント